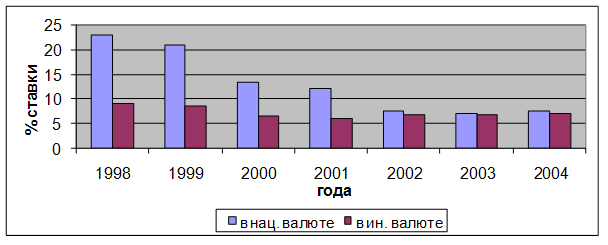

Развитие украинского рынка депозитов для физических лиц

Изменение ставок по депозитным вкладам

на протяжении 1998 – 2004 годам

На протяжении 1998—2004 лет наблюдается тенденция к уменьшению ставок по депозитным вкладам, в национальной валюте уменьшение почти втрое, в иностранной — в 1,6 раз. При этом за последние три года ставки по депозитам, как в национальной, так и в иностранной валюте практически не изменились, что свидетельствует об определенной стабильности на рынке депозитных вкладов.

В последнее время заметная тенденция к росту доходов населения за счет преимущественно социальных платежей и зарплат в бюджетном секторе основанная в конце 2004 года, и наблюдавшаяся в 2005 году. По результатам 7 месяцев в 2005 году прирост реальной заработной платы составлял 17,5%, а прирост реальных доходов населения — 25,8%. До конца года ожидалось и дальше увеличение доходов населения из-за увеличения минимальной заработной платы и изменения в системе оплаты труда в бюджетных учреждениях. А также увеличение части свободных средств у население, из-за которых среди финансовых структур продолжается борьба.

Теперь, по данным многих экспертов, современный клиент достаточно неплохо осведомлен с различными финансовыми продуктами, которые предлагают банки, однако он не является лояльным к своему банку. При таких условиях интенсификация маркетинговых усилий на банковском рынке приобретает незаурядную актуальность.

Клиенты банка ожидают от него предоставление более широкого банковского сервиса, персонализации услуг и инновации в сфере разработки финансовых продуктов и сервисных опций. Деятельность банка будущего — от набора персонала до маркетинга, от разработки стратегических концепций до их реализации на практике – определяется и будет сопровождаться продвижением бренда. Банк должен применять информационные технологии, в том числе и электронные трансакции, однако вероятность полного перехода на виртуальный бизнес практически исключена (около 60% опрошенных категорически или частично против перехода к „виртуаль-ному банку").

Около 96% респондентов считают очень важным, или даже необходимым, усиления роли бренда для поддержки репутации и хранения доверия клиента к банку. Поэтому нужно поддерживать репутацию торговой марки и создавать устойчивые бренды. Большинство опрошенных банкиров (89%) считают, шо на рынке будут доминировать крепкие бренды. Стабильный и сильный бренд рассматривают как главное условие привлечения новых клиентов. Предпосылкой создания стабильного бренда 96% респондентов считают прозрачность деятельности. Около 71% респондентов полностьюо или частично считают важным для банка развитие межгосударственной банковской сети. Однако создание глобальных банковских сетей, по мнению 96% респондентов, не так важно как создание сильного бренда. Предпосылкой создания сильного бренда, по мнению 100% опрошенных, является персонал с высокой мотивацией и. по мнению 95% респондентов, эффективные внутренние коммуникации.

Банки в будущем должны больше ориентироваться на удовлетворение потребностей потребителей. Главное внимание банков, считают 83% респондентов, должно быть сфокусировано на сегменте индивидуальных клиентов, а также на проведении финансовых операций в интересах малого бизнеса (89% респондентов).

При этом 70% опрошенных считают, что степень доверия клиентов к конкретным банкам уменьшится и их миграция между разными финансовыми структурами выростет. Также, заметим, что. по мнению 77% респондентов, на выбор клиента будет влиять применение этических норм при управлении банком.

Рост важности маркетинговой деятельности в формировании и управлении банком прогнозирует 94% респондентов. При этом активный и инициативный маркетинг, по мнению 87% опрошенных, является важнейшим моментом для содержания клиентов и усовершенствования взаимоотношений с потребителем.

Следовательно, можно сделать вывод, что на рынке депозитных вкладов Украины наблюдается постоянная тенденция к увеличению объемов рынка. Несмотря на то, что больше чем на 50% такое увеличение было обеспеченное за счет притоку средств населения, для повышения конкурентоспособности банка нужно интенсифицировать маркетинговые усилия для привлечения новых и удержания существующих клиентов.

Сатьи по теме:

Принципы денежного

обращения и требования к их выполнению

Правовой основой денежного обращения выступают нормы Конституции Российской Федерации, федеральные законы «О Центральном банке Российской Федерации (Банке России)» в редакции от 26 апреля 1995 г., «О банках и банковской деятельности» в редакции от 3 февраля 1996 г., иные законы, нормативные акты Пр ...

Зарождение института ипотеки и ипотечного кредитования

ипотека кредит банк Ипотека как элемент хозяйственной жизни уходит глубокими корнями в историю. Само понятие «ипотека» пришло в мировую финансово-экономическую систему из древней Греции. Его ввел Архонт Солон в VI веке до н. э., предшественник Солона – Драконт – ввел порядок (в 621 г. До н. э.), со ...

Проблемы повышения

эффективности банковского обслуживания физических лиц

Одной из приоритетных задач для коммерческого банка является повышение эффективности обслуживания своих клиентов. Решение этой задачи в значительной степени определяется следующим: Во-первых, требуется донести информацию об услугах банка как можно большему числу действующих и потенциальных клиентов ...

Навигация

- Главная

- Ломбардное кредитование

- Ипотечный кредит

- Государственный кредит

- Залоговое кредитование

- Банковский аудит

- Международные фондовые биржи

- Банковское дело