Понятие кредитоспособности, специфика ее определения

Способность заимствовать средства означает наличие у клиента права подать заявку на кредит, подписать кредитный договор или вести переговоры, т.е. наличие определенных полномочий у представителя организации, достижение совершеннолетия или другие признаки дееспособности заемщика - у физического лица.

Одним из основных критериев кредитоспособности клиента является его способность зарабатывать средства для погашения долга в ходе текущей деятельности для погашения долга (финансовые возможности). Известна и другая позиция, изложенная в экономической литературе, когда кредитоспособность связывают со степенью вложения капитала в недвижимость. Это хотя и представляет собой форму защиты от риска обесценения средств в условиях инфляции, не может быть основным признаком кредитоспособности заемщика. Дело в том, что для перевода недвижимости в денежные средства требуется время. Вложение средств в недвижимость связано с риском обесценения активов. Поэтому целесообразно ориентироваться на ликвидность баланса, эффективность (прибыльность) деятельности заемщика, его денежные потоки.

Капитал клиента - не менее значимый критерий кредитоспособности клиента. При этом особенно важны два аспекта его оценки: достаточность капитала, которая анализируется на основе сложившихся требований к минимальному уровню капитала и коэффициентов финансового левериджа: степень вложения собственного капитала в кредитуемую операцию, что свидетельствует о распределении риска между банком и заемщиком. Чем больше вложения собственного капитала, тем выше заинтересованность заемщика в тщательном отслеживании факторов кредитного риска.

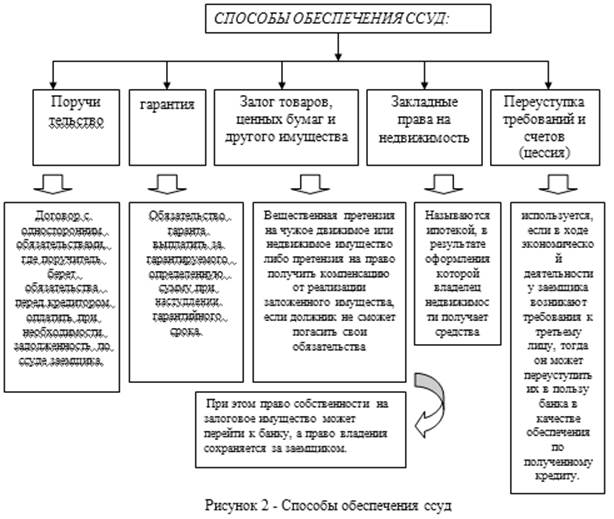

Под обеспечением кредита понимается стоимость активов заемщика и конкретный вторичный источник погашения долга (залог, гарантия, поручительство, страхование), предусмотренный в кредитном договоре. Если соотношение стоимости активов и долговых обязательств имеет значение для погашения ссуды в банке в случае объявления заемщика банкротом, то качество конкретного вторичного источника гарантирует выполнение заемщиком его обязательств в срок при финансовых затруднениях. Качество залога, надежность гаранта, поручителя и страхователя особенно важны при недостаточном денежном потоке у клиента банка, проблемах с ликвидностью его баланса или достаточностью капитала. [5;103].

В отечественной и зарубежной практике банковского кредитования используются следующие способы обеспечения ссуд:

К условиям, в которых совершается кредитная операция, относятся текущая или прогнозная экономическая ситуация в стране, регионе и отрасли, политические факторы. Эти условия определяют степень внешнего риска банка и учитываются при решении вопроса о стандартах банка для оценки денежного потока, ликвидности баланса, достаточности капитала, уровня менеджмента заемщика.

Последний критерий - контроль (законодательная основа деятельности заемщика, соответствие характера кредита стандартам банка и органов надзора).

Рассмотренные критерии кредитоспособности клиента банка определяют содержание способов ее оценки. К числу таких способов относятся: оценка делового риска; оценка менеджмента; оценка финансовой устойчивости клиента на основе системы финансовых коэффициентов; анализ денежного потока; сбор информации о клиенте; наблюдение за работой клиента путем выхода на место. [2;274]

Сатьи по теме:

Стратегия развития Сбербанка РФ как лидера банковской

системы страны

сберегательный банк стратегический В октябре 2008 г. Сбербанком была принята новая стратегия развития на период до 2014 г., в рамках которой Банк нацелен на дальнейшее развитие своих конкурентных преимуществ и создание новых областей роста. В документах предложено два сценария развития банка в след ...

Основные подходы, используемые банками при разработке ипотечных программ

При разработке ипотечных программ и определения значения процентной ставки, банки в первую очередь учитывают риски. Риски подразделяются на систематические и несистематические. Систематические риски не носят специфического (индивидуального) или местного характера. Несистематические риски - это риск ...

Американская модель

ипотечного кредитования

Американская система обеспечения ипотеки дешевыми ресурсами опирается на вторичный ипотечный рынок. В США он построен на базе трех ипотечных агентств, основная задача которых выкуп у банков ипотечных кредитов и выпуск на их основе собственных ценных бумаг. Система эта начала формироваться в 1938 го ...

Навигация

- Главная

- Ломбардное кредитование

- Ипотечный кредит

- Государственный кредит

- Залоговое кредитование

- Банковский аудит

- Международные фондовые биржи

- Банковское дело