Понятие кредитоспособности, специфика ее определения

Процесс кредитования связан с действием многообразных факторов риска, способных повлечь за собой непогашение ссуды в установленный срок. Поэтому до составления условий кредитования и заключения кредитного договора банк по получении заявки и необходимых документов должен тщательно изучить факторы, которые могут повлечь за собой непогашение ссуд, т.е. осуществить оценку кредитоспособности заемщика

Различают кредитоспособность в узком и широком смысле слова. В узком смысле под кредитоспособностью понимают, прежде всего, такое финансово-хозяйственное состояние предприятия, которое дает уверенность в том, что ссудный капитал будет своевременно возвращен. В широком смысле слова кредитоспособность приравнивают к платежеспособности, т.е. способности предприятия с наступлением времени погасить все свои долги в совокупности, в том числе и перед банком. Следует отметить, что в российской практике под кредитоспособностью понимается способность юридического или физического лица полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам). В западной практике кредитоспособность - это способность и желание клиента своевременно погасить основной долг и проценты в установленные сроки

Кредитоспособность заемщика в отличие от его платежеспособности не фиксирует неплатежи за истекший период или на какую-то дату, а прогнозирует способность к погашению долга на ближайшую перспективу. Степень неплатежеспособности в прошлом является одним из формализованных показателей, на которые опираются при оценке кредитоспособности клиента. Если заемщик имеет просроченную задолженность, а баланс ликвиден и размер собственного капитала достаточен, то разовая задержка платежей банку в прошлом не является основанием для заключения о некредитоспособности клиента. Кредитоспособные клиенты не допускают длительных неплатежей банку, поставщикам, бюджету.

Уровень кредитоспособности заемщика является составляющим элементом кредитного риска ссудной операции, который относится к группе индивидуальных (частных) рисков банка.

Риск ссудной операции складывается из риска заемщика и риска продукта. Кредитоспособность клиента банка является формой выражения степени риска заемщика. Факторами этого риска являются эффективность деятельности клиента, достаточность его капитала, репутация, профессионализм менеджеров, ликвидность баланса, непрерывность кругооборота фондов и т.д. Из факторов риска заемщика непосредственно вытекают критерии оценки кредитоспособности клиента банка. Факторами риска кредитного продукта являются его соответствие потребностям заемщика (особенно по сроку и сумме), факторы делового риска, вытекающие из кредитуемого мероприятия, надежность источников погашения, качество вторичного источника погашения долга.

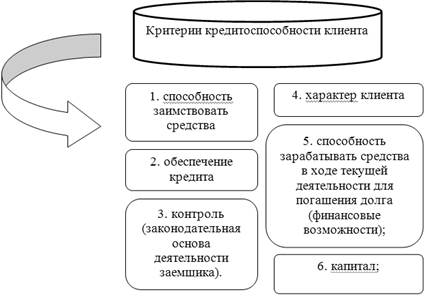

Мировая и отечественная банковская практика позволила выделить следующие критерии кредитоспособности клиента:

кредитоспособность заемщик риск ссудный

Рисунок 1- Критерий кредитоспособности клиента

Под характером клиента понимается его репутация как юридического лица и репутация менеджеров, степень ответственности клиента за погашение долга, четкость его представления о цели кредита, соответствие этой цели кредитной политике банка. Репутация клиента как юридического лица складывается под воздействием таких факторов, как длительность его работы в данной сфере, соответствие экономических показателей среднеотраслевым, кредитная история, репутация в деловом мире его партнеров (поставщиков, покупателей, кредиторов). Репутация менеджеров оценивается в соответствии с их профессионализмом (образованием, опытом работы), моральными качествами, финансовым и семейным положением, взаимоотношениями руководимых ими структур с банком. Даже при четком понимании клиентом цели испрашиваемой ссуды ее выдача является рисковой, если противоречит утвержденной кредитной политике, например, нарушает утвержденные лимиты отдельных сегментов кредитного портфеля.

Сатьи по теме:

Сущность и функции государственного кредита

В сфере кредитно-финансовых отношений важную роль играет государство как заемщик и кредитор. Образуется специфическая сфера кредита, которая получила название – государственный кредит. Этот кредит представляет собой совокупность экономических отношений между государством в лице его органов власти и ...

Актуальные вопросы ведения учёта рисков в страховых компаниях

В соответствии с Федеральным Законом РФ от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации» основой финансовой устойчивости страховщика является наличие минимального оплаченного в денежной форме уставного капитала и страховых резервов, а также система перестрахован ...

Риски хозяйствующих субъектов как объект страхования

Как известно, деятельность любого хозяйствующего субъекта сопряжена с возникновением различных рисков, причем такие финансовые институты, как страховые организации, подвержены влиянию и негативному воздействию рисков фактически с двух сторон: с одной стороны, они принимают на себя чужие риски, кото ...

Навигация

- Главная

- Ломбардное кредитование

- Ипотечный кредит

- Государственный кредит

- Залоговое кредитование

- Банковский аудит

- Международные фондовые биржи

- Банковское дело